التحقق القانوني يكشف انتحال مكاتب الرياض قبل الوقوع في فخ الاستثمار

تواجه البيئة الاستثمارية في مدينة الرياض تحديات متزايدة ناجمة عن تطور أساليب الهندسة الاجتماعية التي تعتمدها شبكات الاحتيال المالي العابرة للحدود. لم يعد المظهر الرقمي البسيط كافياً لإقناع المستثمر المحلي المتيقظ؛ ولذلك انتقل المحتالون إلى ممارسات أكثر جرأة تتضمن الادعاء بامتلاك مقرات فيزيائية حقيقية وعناوين مكاتب موثقة داخل العاصمة السعودية لتمرير عملياتهم مجهولة المصدر. عند مواجهة مثل هذه الكيانات الملتوية، يبرز دور الاستشارات القانونية الرشيدة حيث يساعد محامي شركات التداول في تفكيك هذه الخدع والتحقق من التراخيص قبل التزام المستثمر بأي تعهدات نقدية. إن هذه الظاهرة التي تُعرف في الأوساط الرقابية باسم "الشركات المستنسخة" تعتمد بالكامل على سرقة الهوية الاعتبارية للمؤسسات المرخصة وإعادة صياغتها لتضليل الأفراد، مستغلة رغبتهم في الحصول على حلول تمويلية أو استثمارية سريعة وموثوقة محلياً.

التكتيكات الفنية وسرقة الهوية المؤسسية

تتجلى أبعاد هذا النمط المعقد من الخداع في الرصد الرقابي الأخير الصادر في مطلع عام 2026 عن سلطة دبي للخدمات المالية (DFSA)، والذي كشف النقاب عن شبكة تزييف سيبرانية بالغة الدقة قامت بانتحال الهوية المؤسسية لشركة "سدرة كابيتال" (Sidra Capital)، وهي كيان مالي مرخص وشرعي. بدلاً من الالتزام بالنشاط الاستشاري المعتاد للشركة، أطلق الجناة منصة تمويل وإقراض وهمية عبر الإنترنت لبناء فخ متكامل للمستثمرين في المنطقة.

تضمنت البنية التحتية التقنية للمحتالين عناصر تضليلية مترابطة؛ حيث أداروا نطاقاً إلكترونياً زائفاً وهو https://sidra-capitalfinance.com يحاكي بشكل متطابق الرابط الحقيقي للشركة الأصلية، مدعوماً برابط بريد إلكتروني مفبرك للمراسلات الرسمية باسم financing@sidracapital.finance.com. ولعل الجانب الأكثر خطورة في هذا السيناريو هو قيام الشبكة بالسطو الميداني على العنوان الجغرافي الفعلي لمكاتب الشركة داخل المملكة العربية السعودية، والإشارة المباشرة إلى الأسماء الحقيقية للموظفين الفعليين الذين يعملون في فروع دبي والمملكة، مما يجعل الفحص الظاهري الأولي غير كافٍ لتبديد الشكوك.

آلية "ضغط الآيبان" وإدارة العطل التقني المصطنع

تعتمد رحلة الضحية على استراتيجية اتصال هجومية منظمة تبدأ بالاتصالات الهاتفية الباردة أو إرسال دعوات عبر تطبيق "واتساب" باستخدام أرقام إقليمية موجهة ومألوفة للمستهلك في الخليج، مثل الأرقام التي رصدتها الأجهزة الرقابية: +966 598 532 487 (السعودية) و +971 54 759 6133 (الإمارات). يقدّم المتصل نفسه بصفته ممثلاً قانونياً للشركة المرموقة، ويدعو المستهدفين لإنشاء حسابات رقمية تمهيداً لاستلام تسهيلات تمويلية.

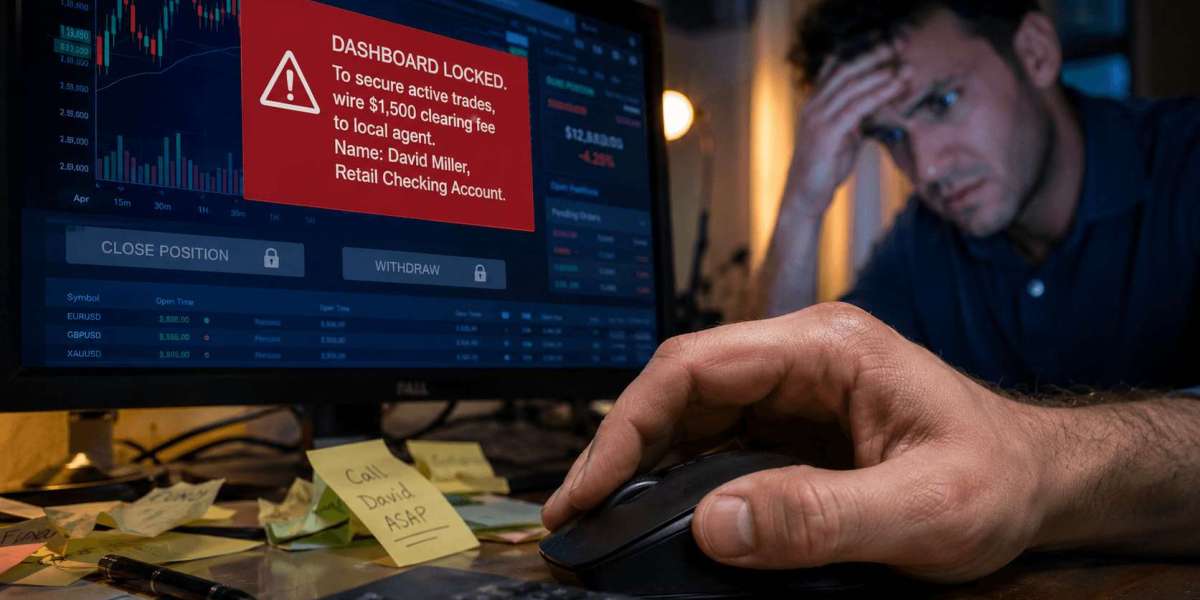

بمجرد إنشاء الحساب، يقع الضحية في شباك التلاعب عبر منصات رقمية تعرض لوحات تحكم وهمية تؤكد صدور الموافقة الائتمانية. وفي اللحظة التي يترقب فيها العميل إيداع الأموال، يبدأ تفعيل مصيدة "عطل الآيبان" المفتعل؛ حيث يتلقى العميل إشعاراً يزعم أن تحويل المبالغ قد "تعثر وفشل" بسبب خطأ في تدوين بيانات رقم الآيبان (IBAN). ولإضفاء طابع السلطة والتهديد، يُبلغ المستثمر بأن الجهات الرقابية قامت بتجميد الحساب، ولا يمكن فك هذا التجميد أو معالجة الخلل التقني إلا بعد دفع رسوم تطهير مسبقة أو غرامة مالية فورية عبر قنوات موازية، وهو تكتيك كلاسيكي لابتزاز الضحية واستخلاص دفعات إضافية تحت ضغط الاستعجال وضياع الفرصة.

تشابك القنوات المالية وعوائق إنفاذ القانون

عندما ينصاع المستهدفون لهذه الضغوط، يُطلب منهم توجيه الأموال إلى حسابات مصرفية لا صلة لها بالكيان التجاري الأصلي المنشور اسمه. في حالة شركة "سدرة كابيتال" المستنسخة، وُجهت المدفوعات المسروقة إلى حساب شخصي مخصص للأفراد داخل المنظومة المصرفية لدولة الإمارات لدى بنك الإمارات دبي الوطني (Emirates NBD) مسجل باسم شخصي وهو (Gorkha Yonghang)، برقم حساب 3708507951801 وآيبان AE040340003708507951801.

يمثل هذا الحساب نموذجاً واضحاً لما يُعرف بالحسابات الوسيطة أو "بغال الأموال"، والتي تُستخدم كواجهات نقدية لتلقي العائدات الإجرامية ونقلها بسرعة لتفتيت مسارات التتبع المصرفي. تظهر هنا بوضوح تعقيدات المعاملات المالية العابرة للحدود والقيود المفروضة على إنفاذ القانون والملاحقة القضائية؛ فالضحية يتواجد جغرافياً في الرياض بينما تتدفق الأموال إلى حسابات أفراد في ولايات قضائية خارجية. هذا التباعد التنظيمي يتطلب إجراءات تنسيق ممتدة بين وحدات الاستخبارات المالية الدولية ومؤسسات النقد، مما يجعل عملية التتبع الرقمي وتجميد الحسابات محكومة بآليات معقدة وأطر زمنية قد يستغلها الجناة لسحب الأصول وتسييلها.

بروتوكول الامتثال والتحقق الوقائي في الرياض

إن حماية المدخرات في سوق ديناميكي مثل الرياض تتطلب التمييز الصارم بين الآليات التشغيلية للمؤسسات المالية المرخصة والممارسات الاحتيالية. تنص المبادئ التوجيهية للامتثال والرقابة المصرفية على أن المؤسسات المرخصة والشرعية لا تطلب مطلقاً دفع رسوم تطهير، أو غرامات تحرير مسبقة، أو مشاركة بيانات بالغة الحساسية لتصحيح الأخطاء الفنية عبر الإنترنت. في الأنظمة البنكية الحقيقية، إذا تضمنت الحوالة آيبان خاطئ، فإن نظام المقاصة يرفض المعاملة تلقائياً ويعيدها إلى حساب المصدر مجاناً دون تحميل العميل أي التزامات نقدية مسبقة.

تنبيه امتثال: المنصات الرسمية الخاضعة لإشراف مؤسسات النقد والبنك المركزي لا ترهن عمليات تحويل القروض أو الأرباح بدفع مبالغ تأمينية مسبقة خارج النظام الحسابي المعتمد للشركة.

بناءً على ذلك، يتوجب على الأفراد عند مواجهة أي اشتباه أو طلبات دفع مشبوهة اتخاذ الخطوات الاحترازية التالية دون الاعتماد على وعود واهية أو جهات غير رسمية تضمن استرداد الأموال بشكل قطعي:

canالاستجابة الفورية: الامتناع الفوري والشامل عن إجراء أي تحويل مالي إضافي وقطع قنوات الاتصال مع الأرقام الترويجية.

التوثيق وحفظ الأدلة: أرشفة كافة رسائل البريد الإلكتروني، العقود الرقمية، كشوفات الحسابات، والمحادثات النصية لدعم التحقيقات المستقبلية.

إخطار الجهات الرسمية في الرياض: رفع بلاغ فوري عبر القنوات الأمنية المخصصة لمكافحة الجرائم المعلوماتية (مثل تطبيق كلنا أمن) وإخطار المصرف المحلي المصدر للأموال لتوثيق الحادثة.

الرجوع للمصادر التشريعية الثابتة: التحقق المباشر من التراخيص عبر البحث في السجلات العامة المتاحة للجمهور مثل السجل العام لسلطة دبي للخدمات المالية أو بوابات البنك المركزي السعودي (ساما)، والاستعانة بالاستشارات المهنية والمالية من المستشارين المرخصين لتقييم سلامة الاستثمار قبل تحويل أي أصول ماليّة.